As complexas entregas das obrigações simplificadas

Por Ronaldo Zanotta, Consultor da Decision IT e Mauro Negruni, Diretor de Conhecimento e Tecnologia Decision IT

As complexas entregas das obrigações simplificadas

Não resta a menor dúvida que é simples atender às escriturações digitais do SPED (Sistema Público de Escrituração Digital) do que escreve-las na “mídia” papel. Todavia, cada qual tem suas peculiaridades e requisitos que tornam a obrigação, em algumas situações, ligeiramente complexas de serem atendidas.

O caso das escriturações da ECF, Escrituração Contábil-Fiscal, que substituiu a DIPJ (Declaração de Imposto de Renda da Pessoa Jurídica), e para quem antecipou o fim do RTT (Regime Tributário de Transição), também encerrou o FCONT (Controle Fiscal-Contábil) poderá ter alguns itens que requerem atenção (lista não exaustiva):

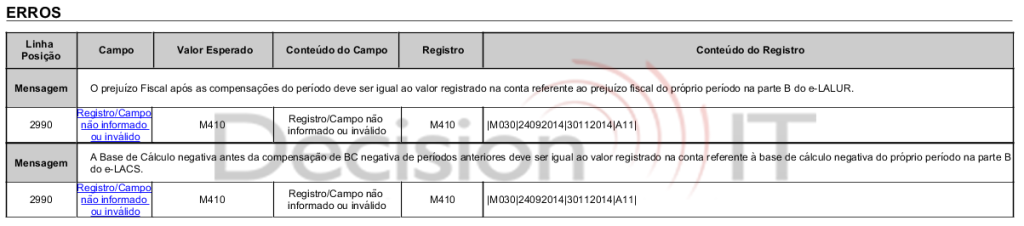

1 – Identificamos o seguinte Bug no PVA 1.0.5 no que diz respeito às empresas que tenham apurado prejuízo em determinado mês do ano.

A versão do PVA está exigindo que haja movimentação na parte B do LALUR durante o ano, e não apenas no final do período de escrituração.

(Clique na imagem para aumentar)

Em breve a Receita Federal do Brasil disponibilizará nova versão corrigindo esta situação.

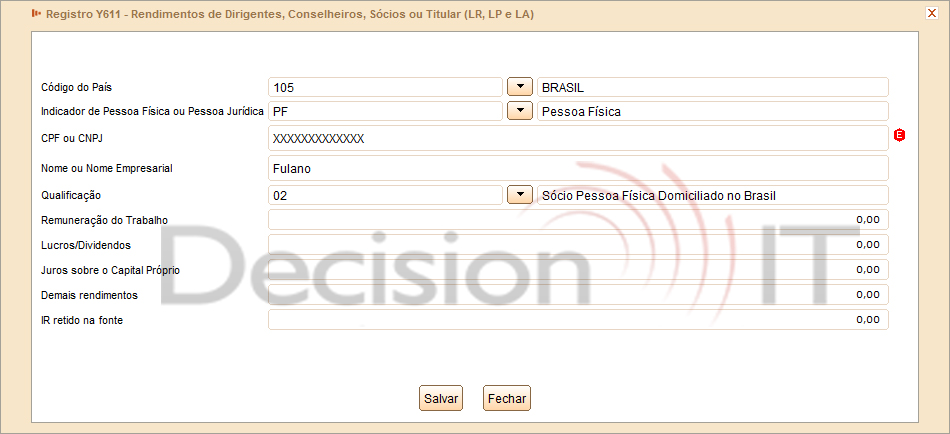

2 – Empresas, tanto do Lucro Real como do Lucro Presumido que deverão declarar o registro Y611, mesmo não tendo distribuído/pago qualquer remuneração aos dirigentes, conselheiros, sócios ou titular, tendo em vista o erro sinalizado pelo PVA:

(Clique na imagem para aumentar)

Para evitar este erro é necessário informar este registro com os valores zerados:

(Clique na imagem para aumentar)

3 – Ao se deparar com o aviso a seguir não se assuste, nem tudo está perdido:

(Clique na imagem para aumentar)

As empresas do Lucro Presumido terão que conviver com este aviso, já que não são obrigadas a encerrar a contabilidade trimestralmente. No entanto este aviso poderia ser mais claro, pois o mesmo demonstra a diferença numa conta que de fato não existe. Em contra partida, como o PVA saberia qual o motivo da diferença entre ativo e passivo?

Como percebe-se os casos evidenciados acima, não atestam ou comprometem a qualidade dos produtos – Programas Validadores e Assinadores, guias práticos, manuais, guias técnicos e esquemas XMLs e demais materiais entregues pelo Fisco Federal aos contribuintes. Apenas reforçam que a construção de um sistema tão complexo é uma tarefa a ser executada em parceria entre os entes estatais e a sociedade, especialmente aquelas empresas e organizações interessadas na melhoria da qualidade da informação e desoneração dos custos de conformidades do agentes econômicos sujeitos ao âmbito do SPED.

_______________________________________________________________________________

Os conteúdos desenvolvidos pela equipe da Decision IT têm como objetivo o compartilhamento de soluções de problemas que sejam comuns no dia a dia de quem trabalha com SPED. Em conformidade com a Lei 9.610/1998 (Lei dos Direitos Autorais), a reprodução deste artigo é autorizada e até mesmo incentivada, desde que referenciados autor e fonte (com hiperlink).

_______________________________________________________________________________

Fonte: Decision IT

2 thoughts on “As complexas entregas das obrigações simplificadas”

Comments are closed.

Excelente matéria. Deparei-me com todos os exemplos citados. Como foi muito bem exposto, a obrigação é complexo e exige sistemas muito bem aperfeiçoados, tanto do fisco quanto do contribuinte, além de profissionais altamente qualificados. Notem que, quase às vésperas da entrega, o PVA está sendo corrigido/alterando, requerendo uma rápida adaptação das soluções fiscais sistêmicas e um enorme esforço do profissional responsável pela elaboração para acompanhar tudo isso.

Prezado Paulo,

Infelizmente tivemos adequações de PVA de última hora. O Fisco está por sufocar os contribuintes, mas é uma opção estratégica. Trabalhamos sempre no intuito de melhorar o ambiente de negócios, mas nem sempre é possível.