Autuações da Receita contra ‘milagre tributário’ podem somar R$ 100 bi

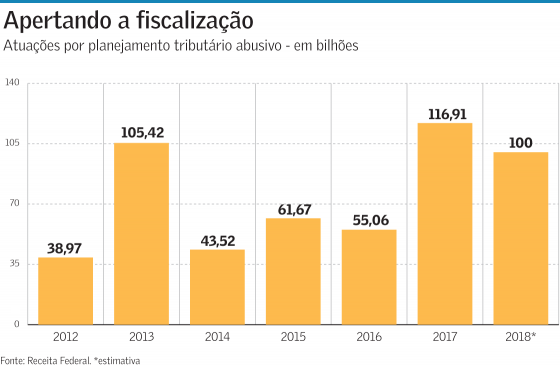

A Receita Federal trabalha para diminuir ainda mais as brechas para o chamado planejamento tributário abusivo, ou como dizem os técnicos do Fisco, inibir os “milagres tributários” prometidos por consultores às empresas com o objetivo de pagar menos imposto. Somente neste ano, a fiscalização pretende realizar 532 novas ações fiscais com potencial de R$ 100 bilhões em autuações de cobrança tributária por indícios de sonegação por pessoas físicas e jurídicas.

No período de 2012 a 2017, a equipe e as delegacias de fiscalização de maiores contribuintes da Receita identificaram R$ 420 bilhões em tributos que não foram pagos por empresas e pessoas jurídicas devido à utilização do planejamento tributário abusivo. Esses valores podem ser questionados pelos contribuintes administrativamente e judicialmente.

Em entrevista ao Valor, o subsecretário de Fiscalização da Receita Federal, Iágaro Jung Martins, destacou a dificuldade para identificar e comprovar uma operação de planejamento tributário abusivo. Porém, afirmou que as “artificialidades” utilizadas pelas empresas visando a redução, e até mesmo o não pagamento, de tributos têm sido detectadas de forma mais fácil pela fiscalização.

Para avaliação de uma operação de planejamento tributário, onde há suspeita de abuso, os técnicos da Receita, conforme Martins, deixaram de olhar apenas a “foto” ou seja uma transação de forma isolada. “Olhamos o filme. A situação anterior e a atual. Durante muitos anos, até a primeira metade dos anos 2000, a Receita ‘olhava’ dessa forma por foto. O Carf [Conselho Administrativo de Recursos Fiscais] também se comportava assim”, contou o subsecretário. “A grande evolução na fiscalização foi justamente concentrar esforços da auditoria, investigar e demonstrar o artificialismo desse encadeamento de operações”, ressaltou.

Continua no foco da fiscalização, por exemplo, a utilização de fundos de investimentos unipessoais ou com pequeno número de investidores para reduzir o pagamento de tributos. Também há situações, conforme Martins, em que os investidores são brasileiros travestidos de não residentes “situados” em países onde essas companhias investidoras são empresa fiscalmente sem consistência (sem renda ativa, nem sócios), o que resulta na não tributação em nenhuma das jurisdições.

“Os não residentes são utilizados não apenas para planejamento tributário, mas também para blindagem patrimonial. Por exemplo, transferem os ativos para o exterior impossibilitando a execução fiscal”, explica o subsecretário da Receita.

No ano passado, conforme noticiado pelo Valor, a Receita Federal chegou a realizar uma reunião com as maiores instituições financeiras do país para comunicar que identificou “fortes indícios” de fraude tributária envolvendo alguns investimentos de não residentes no Brasil. As investigações indicavam que vários investidores poderiam ser, na verdade, brasileiros em busca dos benefícios fiscais concedidos a estrangeiros que aplicam no país.

A legislação brasileira oferece benefícios para os investidores não residentes no Brasil e não domiciliados em paraísos fiscais que aplicam nos mercados financeiro e de capitais. Segundo informações de Martins, após o encontro, houve uma mudança no comportamento das instituições financeiras que administram estes fundos. Em 2014, por exemplo, a retenção de IRPF nessas operações somaram R$ 312 milhões e, em 2017, superou R$ 1,5 bilhão.

Também estão entre as principais operações relacionadas a planejamento abusivo, identificadas pela Receita, os casos de ágio com utilização de “empresa veículo”; tributação de bases universais (TBU) em incorporações; e triangulação nas exportações.

Nos casos de ágio com utilização de empresa, Martins explicou que muitas companhias estão sofisticando o modelo para evitar a caracterização de empresa de passagem. Para isso estão utilizado empresas verdadeiras como veículo de investimento, com receitas, despesas, exercendo atividade há vários anos, mas que não são os verdadeiros investidores operacionais. Só nessa fiscalização, a Receita constituiu mais de R$ 10,7 bilhões em 69 autuações entre 2012 e 2017.

A fiscalização da Receita tem identificado, nos casos de prejuízos artificiais de empresas controladas por empresas brasileiras domiciliadas no exterior, a amortização indevida de ágios (ágios intragrupo gerados no exterior), resultando em compensação de lucro que deveria ser tributado no Brasil por meio da taxação de lucros no exterior. Martins destaca que a legislação tributária em vigor não permite amortização de ágio fabricado artificialmente, seja ele no Brasil ou no exterior.

“Constata-se uma tentativa por parte de algumas empresas de burlar a legislação interna ao quererem transferir esse ágio para as controladas que estão no exterior, visando anular o lucro dessas empresa. A fiscalização tem chamado empresas para demonstrarem os lucros e os prejuízos das empresas controladas no exterior e autuado quando identifica manobras contábeis realizada com o propósito de aumentar custos e despesas inexistentes e, com isso, sonegar tributos no país”, explicou.

Fonte: Valor Econômico