Artigo: A tabela 01 da EFD-REINF é uma ótima notícia – Por Mauro Negruni

Uma demanda recorrente no trabalho do tributarista é saber a interpretação dos Fiscos quanto à aplicação dos tributos.

Em sala de aula ou nos serviços de consultoria, há o receio de que a interpretação do contribuinte seja distinta dos agentes regulatórios-fiscalizatórios.

Em um país em que há publicações de atos tributários todos os dias úteis, a preocupação não é infundada.

A boa notícia vem da administração tributária federal.

Desde a implantação do projeto Sistema Público de Escrituração Digital (Sped) , a relação fisco-contribuinte tem melhorado e parcerias têm sido estabelecidas a cada projeto.

Esse clima menos hostil e mais produtivo tem gerado melhoria, não só na relação, mas também, na arrecadação espontânea. Isso significa menos custo de conformidade ao contribuinte e menor custo de exigência pelo órgão fiscalizador.

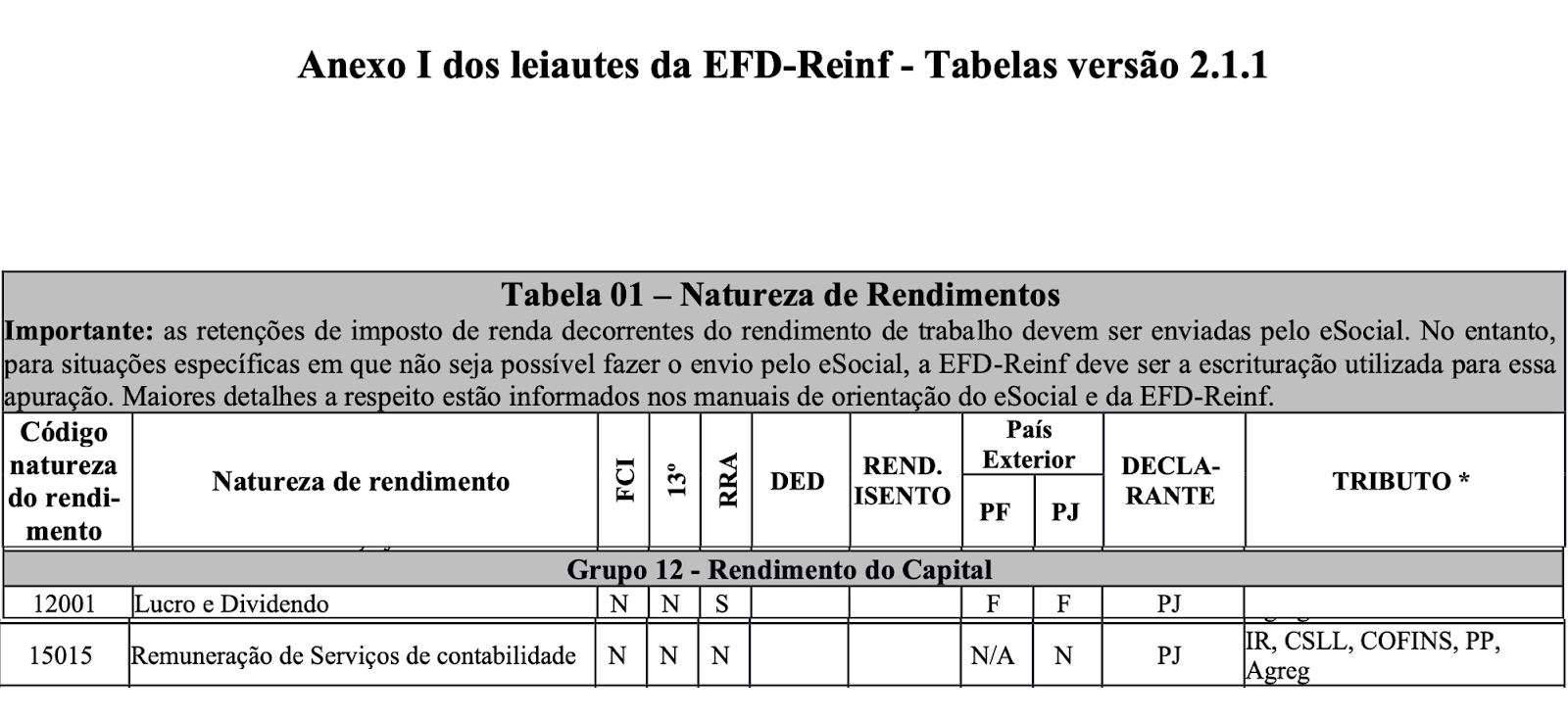

Neste sentido, há um latente avanço. A Receita Federal do Brasil, publicou no sítio (site) do projeto Sped a Tabela 01 da EFD-REINF.

Essa tabela respaldará a aplicação das situações, alíquotas e incidências de retenção tanto das Contribuições Sociais quanto de Imposto de Renda da Pessoa Física ou Jurídica.

Notadamente, a tabela abandona uma posição em que o contribuinte deveria se subordinar ao entendimento do fisco de forma temerária.

Era por meio do Manual de Retenção na Fonte do Imposto de Renda (MAFON), que o contribuinte tentava entender a lógica aplicada pelo Fisco Federal às situações. Ou seja, era uma visão de recolhimento do tributo. Não era uma instrução de incidência (ou não).

Ao comemorar a publicação da Tabela 01 por parte do Fisco Federal, faço o reconhecimento do esforço em melhorar o ambiente de negócios.

Quisera os contribuintes lidar com pessoas como os gestores do Sped todos os dias nas inúmeras repartições públicas tributárias do país, nas três esferas.

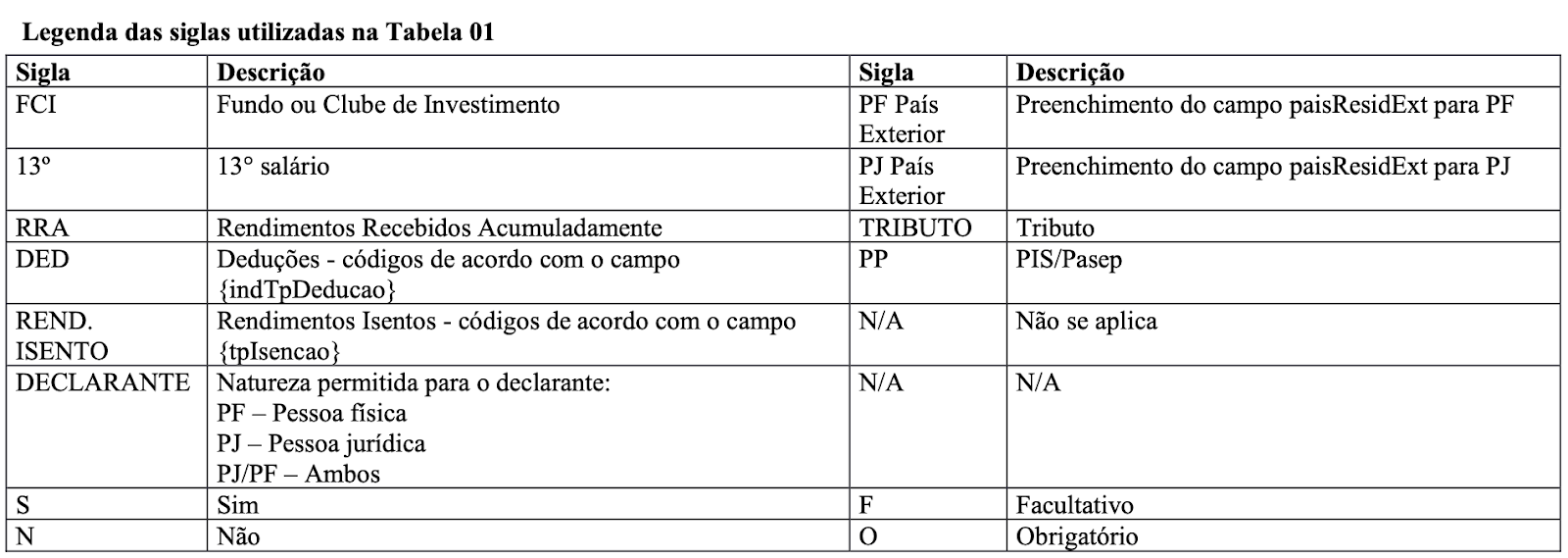

A Tabela 01 – Natureza de Rendimentos, publicada neste endereço, traz a aplicabilidade de retenção dos tributos sobre os serviços. Note que a proposta é o contribuinte colocar qual o serviço contratado (ou tomado) e a tabela definirá as retenções cabíveis.

Por exemplo, os lucros e dividendos sem perceber que não há preenchimento do campo tributo, ou seja, a natureza de rendimento 12001 não sofre incidência de qualquer tributo para retenção.

Por outro lado, os serviços de contabilidade sofrem as retenções de IR, CSLL, COFISN, PIS/PASEP que podem ser agregados para incidência.

Utilizei dois códigos conhecidos atualmente e que sobre eles não versam discussões. Há muitos outros casos dispostos na tabela.

A tarefa do tributarista é estudá-la para orientar e aplicar sua parametrização no sistema em uso na sua entidade.

Se ainda pairavam dúvidas quanto à aplicabilidade de retenções que não eram sanadas pelo MAFON, pode-se trazer à luz da Tabela 01. De forma bastante objetiva, é possível sanar dúvidas e aplicar adequadamente.

Minha dica é que o estudo desta tabela comece imediatamente na sua entidade, a fim de que possa haver tempo hábil para aplicar ajustes nos processos de entrada e pagamento de serviços, bem como eventuais ajustamentos em contratos (compras/jurídico).

Agora é sua vez. Indique esta leitura aos colegas da sua relação que farão uso desta tabela. Sua ajuda poderá ser útil. Lembre-se da lei do retorno. Ofereço mais dicas no meu perfil no Instagram e LinkedIn.

Escrito por Mauro Negruni

Fonte: Contábeis

2 thoughts on “Artigo: A tabela 01 da EFD-REINF é uma ótima notícia – Por Mauro Negruni”

Comments are closed.

Bom dia Sr. Mauro Negrini, estava lendo sua matéria, e me surgiu uma duvida, pois tambem estou estudando o layout e manual da REINF. No paragrafo 15º desta matéria, o senhor cita: “Por outro lado, os serviços de contabilidade sofrem as retenções de IR, CSLL, COFISN, PIS/PASEP que podem ser agregados para incidência.”

Nesse serviço, o IR pode ser agregado junto com CSLL+PIS+Cofins numa unica retenção/aliquota/guia?

Olá Fabiane,

Estamos agradecidos pelo seu comentário. Agradecidos pela sua contribuição no apontamento de uma frase que ficou mal escrita.

Como sabemos as contribuições sociais podem ser agregadas e recolhidas em código único. Como não houve alteração tributária, o I. de Renda não poderá ser incluído no débito. O texto apontado sugere desta forma, mas não é possível.

Obrigado e abraço.